NISA(ニーサ)の良い点・悪い点を徹底解析!

例:100万円で買った株を200万円で売却した場合、100万円の利益です。

100万円の利益の20%の20万円が税金となり、実質は100万円の利益が80万円になってしまいますが、NISAなら税金が発生しないので、まるまる100万円の利益となります。

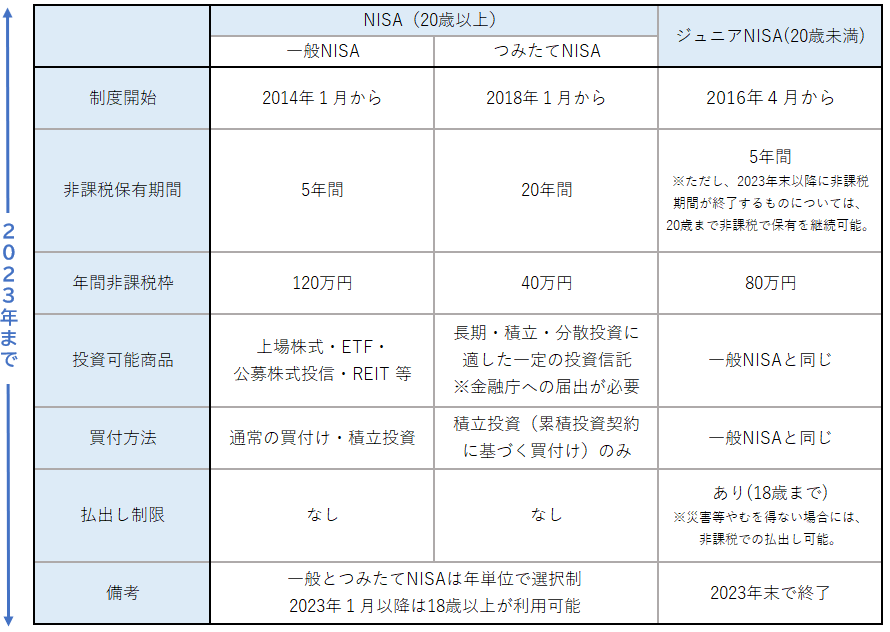

一般NISAと、つみたてNISA

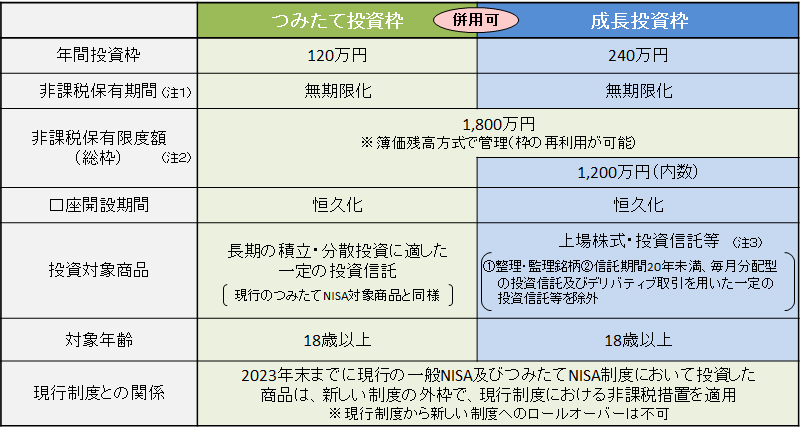

さ・ら・に!2024年からパワーアップします!

今回紹介するのは、【つみたてNISA】です。

筆者が超絶おススメするのは、【つみたてNISA】

理由は、株式は生き物みたいな物で、上がったり下がったりします。

例えば1株10,000円の株を100株、100万円分買ったとします。

購入後に半分の価値、つまり1株5,000円になったらどうでしょうか?

5,000円×100株で50万円となり

-50万円の赤字です。

気分が凄く落ち込み、『やっぱり投資なんてするんじゃなかった』

となるのが人間です。

そのような投資のリスクを最大限抑えるのが

【ドル・コスト平均法】という手法です。

簡単に説明すると、上で記載した方法は、10,000円の株を100株買う。

【ドル・コスト平均法】

1月に10,000円の株を25株買う

2月に同じ株が値上がりして11,000円で25株買う

3月は値下がりして9,000円で25株買う

4月に値下がりして8,000円で25株買う

合計100株

(10,000円+11,000円+9,000円+8,000円)÷4=9,500円

95,000円×100株=950,000円

といった具合に平均値なので、値下がりしている場合は、平均値は自然と下がります。

買う時に株価が上がってれば、平均値も上がりますが、利益も上がっています。

おいおい!平均値を下げても値下がってたら意味ないじゃないか!というお言葉をいただきそうですが、買う銘柄さえ間違わなかったら株は上がります。

上のグラフはある銘柄のチャートグラフです。

②で大きい下げているのが確認できます。

2020年3月頃です。何故だからわかりますか?

・

・

・

正解です!

コロナ世界中に猛威を奮いだしたころです。

株式とは経済に直結するので、コロナなど予期せぬ事態ではパニック売りも発生しますが、過去を見る限り時間と共に戻ります。

①がコロナ前の最高値2020年1月頃

③が2023年8月です。

①当時最高地点から

②最低地点に下げて

③2023年8月は①より高くなっています。

投資に絶対はないのです。

『そんなの偶然じゃないか!』って言われれば偶然の可能性も確かにあります。

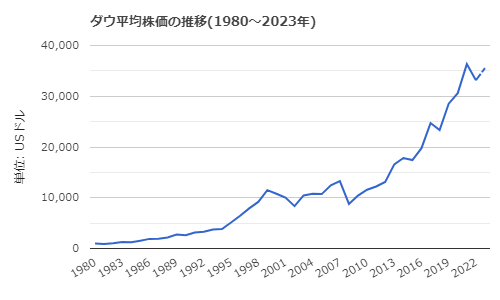

しかし下記の米国ダウ平均をご覧ください。

1980年~2023年までの実に43年間のチャートです。

上ったり下がったりはしていますが、全体的には上がっています。

何故だと思いますか?

経済は基本的には発展するからです。下記アメリカのGDPをご覧ください。

な・なんと!43年でGDPが約10倍になっています!

さすがはUSA!

とまぁ前置きが長くなりましたけど、

ここからが本題というか、

私の経験則からのおススメ銘柄をご紹介します。

数多の失敗から得た最強の3銘柄

楽天・全米株式インデックス・ファンド(楽天・VTI)

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 全世界株式(オール・カントリー)

この3銘柄で、前月調子が良かった銘柄の買い付け金額を増やしてやっていので、

eMAXIS Slim米国株式が保有数量は多いですけど、今はそれすらも面倒臭くなって、

3銘柄に毎月11,111円づつ投資して、年間40万円の枠を一杯まで使用しています。

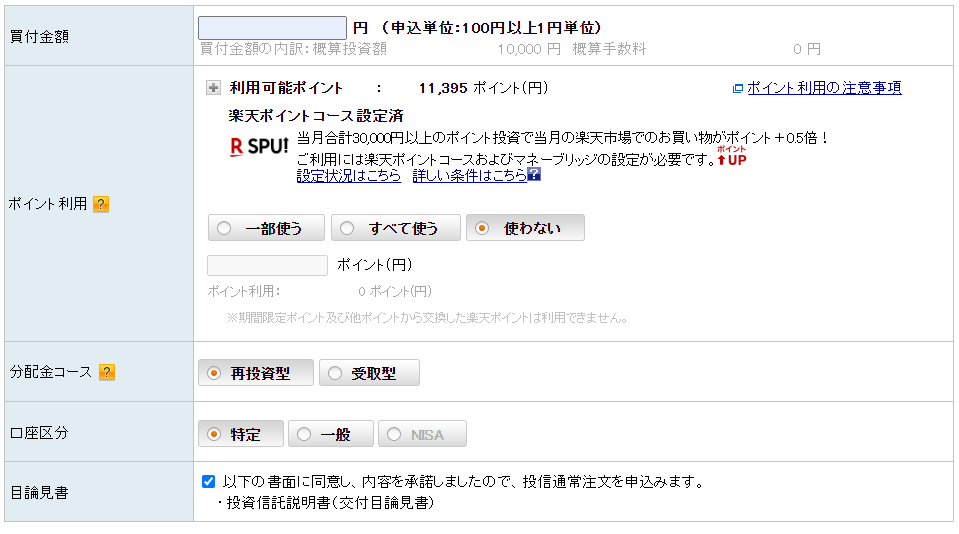

使用している口座は 楽天証券

購定期購入で毎回楽天ポイントが貯まるのも嬉しいところです。

毎月10,000円楽天カードで積み立てた場合

毎月100ポイント、1年間で1200ポイント貯まります。

楽天証券は楽天ポイントでの投資もできるのも嬉しいです。

最初から現金投資が恐い方は、手始めに楽天ポイントで投資してみてるものありです。

分配金コースの【受取型】と【再投資型】とは?

結論から言うと「再投資型」のほうがおすすめなのですが、最後まで読んでいただければと思います。

分配金とは

つみたてNISAの運用によって得られた収益を投資家に分配するお金のことです。

株式でいうと、企業から支払われる配当金のようなものです。

ちなみに分配金が出ない投資信託もありますが、分配金がないから運用が上手くいっていないわけではありません。運用で得た収益を再投資に回しているだけで、つみたてNISAの銘柄に指定される資産形成を目的にした投資信託は、基準価額(投資信託の価格のこと)が上昇するように、あえて出していないケースも多々ありますので購入前に確認しましょう。

受取型

分配金を総合口座に振り込んでもらう形で受け取るコースです。

再投資型

分配金で同じ銘柄を追加購入するコース、分配金をお金では受け取らず、投資信託の決算日に基準価額で同じ銘柄を追加で購入して再投資するコースです。

受取型

分配金を総合口座に振り込んでもらう形で受け取るコースです。

メリット

・すぐにお金がもらえる

デメリット

・複利効果が期待できない

・基準価額が下落する要因になる

再投資型

分配金で同じ銘柄を追加購入するコース、分配金をお金では受け取らず、投資信託の決算日に基準価額で同じ銘柄を追加で購入して再投資するコースです。

メリット

・複利効果が期待できる

デメリット

・投資をしている実感が湧きにくい

複利効果

運用で得た利益を再投資する事で利益が利益を生み、雪だるま式にお金がふくらんでいく仕組みです。

運用益を再投資することで、元本に運用益を加えた金額に対して利息がつくのです。

例

10,000円投資して10年間毎年10%上がると仮定すると

受取型

10,000円の10%の1000円毎年現金でもらう

10年目 1000円×10回=10,000円の利益

再投資型

10,000円の10%の1000円を再投資

2年目11,000円の10%の1,100円を再投資

3年目12,210円の10%の1,210円を再投資

・

・

・

10年目 15,937円の利益

受取型と比べて再投資型の方が

1.5倍強の5,937円も多いのです。

筆者のつみたてNISA

最後に筆者がNISAを猛烈におススメしている理由

20%増えました(^^)

つみたてNISAにもマイナスの時もありましたし、もっとプラスの時もありました。

投資は自己責任ですが、2023年現在世界的な物価高の中、

今の1万円は同じ1万円でも5年前より価値がないのです。

5年前はペットボトルのジュースが150円、現在180円になりました。

1万円で150円のジュースは66本買えました。

1万円で180円のジュースは55本しか買えません。

日本のメガバンク 三菱東京UFJ銀行・みずほ銀行・三井住友銀行

の普通預金は3行とも足並み揃った年0.001%

1万円預けて、0.001円、1,000万円預けて100円です。

インフレが進む中、銀行に預けるということは実質マイナスになっているのです。

毎月1,000円でもつみたてNISAに預けてくれるきっかけになってくれたらうれしいです(^^)

コメント